Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

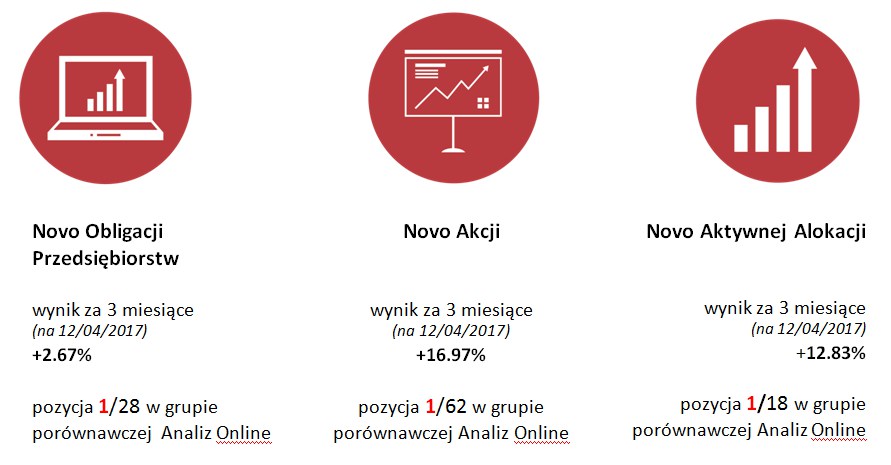

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Przedświąteczna atmosfera na rynkach finansowych staje się coraz bardziej napięta… – Piotr Święcik, Opera TFI

Przedstawiamy najnowszy komentarz Zespołu Zarządzających Opera TFI:

Koniec z inflacją?

Przedświąteczna atmosfera na rynkach finansowych staje się coraz bardziej napięta. W połowie marca nagłówki serwisów informacyjnych zostały zdominowane przez taniejącą ropę naftową. Cena baryłki Brent w ciągu kilku tygodni spadła o ponad 6 dolarów, na nowo rozbudzając obawy o wyhamowanie tempa inflacji. Co prawda całość ruchu korekcyjnego została do dnia dzisiejszego zniesiona, jednak fakt ten przeszedł przez rynki bez większego echa. Inwestorów zainteresował nowy temat – na początku kwietnia francuskie sondaże wyborcze zaczęły wskazywać na szybko rosnące szanse kandydata wspieranego przez partie komunistyczne. Dla rynków był to poważny sygnał ostrzegawczy: gdyby do drugiej tury awansowali Melenchon i Le Pen, Francja dokonałaby raptowego zwrotu w kierunku populizmu i izolacjonizmu.

Rynek długu wraca do łask

Odwrót od inflacyjnej narracji wyjątkowo sprzyjał również notowaniom długu skarbowego. Rentowność 10-letnich papierów amerykańskich w ciągu miesiąca zmalała o ponad 30bps, do poziomu 2,22%. Ruchy o podobnej skali wystąpiły na szerokiej gamie obligacji, od krajów rozwiniętych (Niemcy) po peryferyjne. Oznak strachu nie wykazują jak dotychczas francuskie 10-latki, które utrzymują się ok. 70bps powyżej swoich niemieckich odpowiedników. Spadki z zeszłego miesiąca zatrzymał również dolar, stabilizując się na poziomie 1,06-1,07 w stosunku do euro. Co ciekawe, relatywny popyt na amerykańską walutę, mierzony kosztami zabezpieczenia (cross-currency basis), nie jest wyjątkowo wysoki.

Blisko rozstrzygnięcia w Turcji

Dużo uwagi poświęcamy również rynkowi tureckiemu, który wyczekuje obecnie na wyniki niedzielnego referendum konstytucyjnego. Większość sondaży wskazuje na niewielką, kilkupunktową przewagę zwolenników rozwiązania forsowanego przez prezydenta Erdogana. Ewentualne odrzucenie zmian konstytucyjnych mogłoby doprowadzić do eskalacji napięć społecznych i krótkoterminowy odpływ kapitału z Turcji. Jednocześnie, otoczenie Erdogana zasugerowało, że ewentualna porażka skutkowałaby powtórzeniem głosowania. Reakcja rynku jest umiarkowanie optymistyczna: w ostatnim miesiącu krzywa dochodowości lokalnych papierów przesunęła się o 40 punktów bazowych w dół. Po raz pierwszy od dłuższego czasu zaobserwowaliśmy również stabilizację kursu TRYPLN, oscylującego w okolicy 1,08-1,09.

Hossa na GPW – czas na odpoczynek

W tyle za rynkami długu pozostawał rynek akcyjny – polski WIG20 w ujęciu miesięcznym zanotował wzrost o 0,9% przy dużej zmienności, co jest najsłabszym wynikiem od niemal dwóch kwartałów. Słabo radziły sobie przede wszystkim banki, które dotychczas korzystały na oczekiwanym powrocie inflacji. Wyjątkowo gołębie wypowiedzi członków RPP w połączeniu z danymi makroekonomicznymi przyczyniły się do zahamowania pozytywnego trendu sektora finansowego. Główną lokomotywą WIG20 pozostaje PKN Orlen (+8,5% m/m), dobrze radziła sobie również Enea (+6,9%) oraz KGHM (+3%). Nastrój rynkowego zawahania podkreśla zachowanie mWIGu. Indeks średnich spółek po raz pierwszy od dłuższego czasu stracił 1,73% (m/m). Dotychczasowy lider zwyżek, CD Projekt, został przeceniony o równo 10%, a po słabych wynikach doszło również do wyprzedaży akcji Handlowego (-8,3%).

Zmiany na polskiej krzywej dochodowości

Na słowo komentarza zasługuje zachowanie polskich obligacji skarbowych. Rentowność dziesięcioletnich papierów w ciągu miesiąca spadła z poziomu 3,73% do 3,38%, odzwierciedlając zmiany na rynkach światowych. Zastanawiająca jest jednak wysoka podaż papierów średnioterminowych zgłaszana przez inwestorów zagranicznych. Polskie pięciolatki są obecnie notowane przy rentowności 2,85%, co jest równoznaczne z silnym spłaszczeniem krzywej dochodowości. Duża część rynku postrzega obecną sytuację jako okazję do akumulowania średnioterminowych papierów. Naszym zdaniem, scenariusz powrotu inflacji nie jest jeszcze przekreślony, a polityka RPP może okazać się bardziej restrykcyjna od oczekiwań.

Materiał zaprezentowany na stronie pochodzi od naszego partnera Opera TFI.

FUNDUSZE OPERA TFI W OFERCIE F-TRUST:

[ft_funds_db towarzystwo=”15″ nofilter=”false”] Nota prawna: Niniejszy dokument służy wyłącznie celom informacyjnym i nie stanowi w żadnym wypadku rekomendacji czy doradztwa inwestycyjnego. Jednocześnie wszelkie informacje dotyczące planów, oczekiwań, strategii, czy polityki inwestycyjnej co do najbliższej przyszłości, stanowią odzwierciedlenie wiedzy i oczekiwań zarządzającego na moment sporządzenia niniejszego dokumentu, w związku z czym mogą one ulec wielokrotnej zmianie w zależności od rozwoju sytuacji na rynkach fi nansowych. W skrajnym przypadku może to oznaczać, że oczekiwania te mogą ulec zmianie, także zanim niniejszy dokument dotrze do jego adresata. Novo Fundusz Inwestycyjny Otwarty nie gwarantuje realizacji swojego celu inwestycyjnego ani osiągnięcia zysku przez Uczestnika. Uczestnik Funduszu musi liczyć się z możliwością częściowej lub całkowitej utraty wpłaconych środków. Przed dokonaniem inwestycji Uczestnik powinien zapoznać się z Prospektem Informacyjnym oraz Tabelą Opłat Novo Funduszu Inwestycyjnego, które dostępne są na stronie internetowej www. novofundusze. pl oraz u Dystrybutorów.

TAGI: opera tfi,