Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Caspar Stabilny: skończyło się lokowanie, trzeba zacząć inwestować

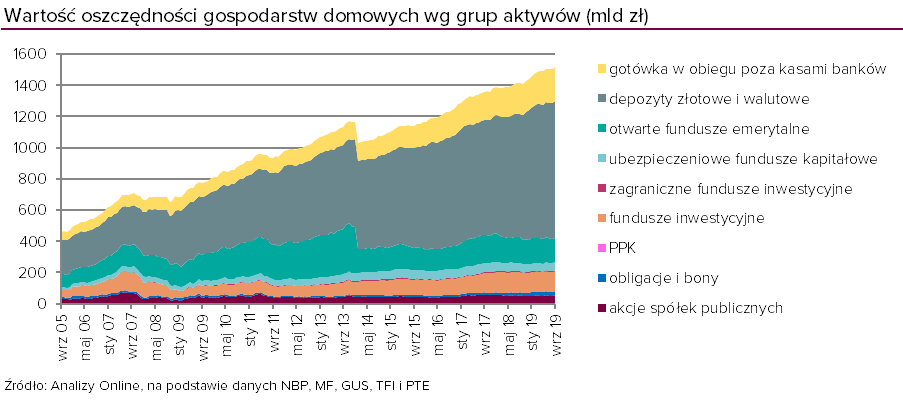

Z analizy struktury oszczędności Polaków wynika, że niemalże 880 miliardów z całej puli 1.5 biliona PLN trzymane jest na depozytach i rachunkach bankowych. Jest to zdecydowanie największa część tego tortu, co świadczy o tym, że po wydarzeniach z pierwszego kwartału 2020 roku bardzo duża grupa osób ma poważny problem.

Wynika on z bardzo prostego równania. Mianowicie od stopy inflacji potrzebujemy odjąć roczną stawkę oprocentowania lokat bankowych. Problem, o którym wspomniałem powstaje wtedy, gdy otrzymujemy liczbę mniejszą od zera, a w prostych słowach polega on na tym, że z każdym rokiem osoby lokujące swoje oszczędności na depozytach realnie je tracą. Inflacja, czyli spadek wartości pieniądza, wyniosła w kwietniu 2020 roku 3.4% rok do roku, a jeszcze miesiąc wcześniej była na poziomie 4.6% rok do roku. Po marcowych obniżkach stóp procentowych przez Radę Polityki Pieniężnej oprocentowanie nowozakładanych depozytów zmalało do średniego poziomu 0.4%. Nie mówiąc już o tym, że w największych bankach wynosi dokładnie 0.01%. Otrzymujemy zatem realne oprocentowanie lokaty bankowej na poziomie -3.00% w skali roku (0.4 na nowej lokacie -3.4 inflacji). Gdyby rząd na czas kryzysu wprowadził podatek od oszczędności w takiej wysokości, to zapewne wywołałoby to społeczne oburzenie, a tak, swojego rodzaju ukryty podatek zjada nasze oszczędności po cichu.

Co zatem zrobić z oszczędnościami?

Można nazwać sprawy po imieniu. Skończyło się lokowanie, trzeba zacząć inwestować. Trzeba wyjść kilka kroków za linię oddzielającą lokaty bankowe od świata inwestycji kapitałowych. Tuż za tą linią znajdują się obligacje skarbowe, a jeszcze dalej akcje. Są to bardzo obszerne tematy inwestycyjne, które wymagają właściwego rozpoznania. Z pomocą w tym pierwszym kroku powinni przyjść zarządzający funduszami inwestycyjnymi, którzy wykonają za nas znaczną część potrzebnej pracy. W wielkim skrócie, to oni wybierają jakie obligacje dobrać do portfela, jakich emitentów i o jakim okresie do wykupu, a także ile akcji i jakich firm warto dodać do portfela, by móc myśleć o pokonaniu inflacji i potencjalnym zarobku. Zarządzający za swoją pracę otrzymują wynagrodzenie w postaci opłaty za zarządzanie.

Ostatnie wydarzenia i reakcje banków centralnych spowodowały, że stopy procentowe na depozytach, ale przede wszystkim te wyrażające oprocentowanie obligacji mocno spadły. Wiele wskazuje na to, że na tych niskich poziomach zostaną na dłużej. Zrobienie tylko jednego małego kroku poza lokatę bankową w kierunku obligacji skarbowych może już nie wystarczyć. Tak w ostatnich kilku latach zrobiła spora ilość oszczędzających osób, co widać było w napływach do funduszy dłużnych. W ciągu ostatnich trzech lat oprocentowanie 10-letnich obligacji skarbowych w Polsce spadło z 3.5% do 1.30% co odzwierciedliło się na bardzo dobrych wynikach funduszy dłużnych (gdy oprocentowanie, inaczej rentowność obligacji spada, to rośnie ich cena i na odwrót). Zatem bieżące odsetki już nie pokrywają inflacji, a potencjał do dalszego wzrostu cen, na skutek dalszych obniżek oprocentowania został znacząco ograniczony. Stało się tak również na rynku obligacji zagranicznych, w tym przede wszystkim na rynku amerykańskim.

To jednak nie oznacza, że nie warto mieć obligacji skarbowych w portfelu. Może ich udział w stopie zwrotu będzie mniejszy, ale należy pamiętać o dywersyfikacji portfela oraz dostosowaniu jego składu do swojego profilu ryzyka. Obligacje pełnią również rolę łagodzenia zmienności oraz swojego rodzaju ubezpieczenia na wypadek niepokojów na świecie, gdy aktywa zaczynają szukać tzw. bezpiecznych przystani.

Caspar Stabilny – trzy małe kroki w kierunku inwestowania

Caspar Stabilny jest subfunduszem wydzielonym w ramach funduszu inwestycyjnego otwartego, który swoją strategię realizuje od 1 czerwca 2019 roku. Stworzony został z myślą o osobach, które nie godzą się na realną stratę na depozytach bankowych i chcą zrobić krok w kierunku inwestowania swoich oszczędności. Swoją strategię opiera na trzech filarach:

- polskie obligacje skarbowe – instrumenty emitowane przez Skarb Państwa cieszą się opinią najbardziej bezpiecznych. To do nich płyną środki gdy dzieje się coś złego i inwestorzy szukają schronienia. Cechuje je wysoka płynność co jest kluczową sprawą w momentach kryzysowych. Dlatego obligacje skarbowe są obowiązkową częścią każdego portfela inwestycyjnego. Ich rentowności pozwalają zachować realną wartość środków w dłuższym terminie. Rolą zarządzającego jest odpowiedni wybór instrumentu ze względu na jego czas zapadalności, ponieważ ich wartość w dużej mierze zależy od oczekiwanego poziomu stóp procentowych i inflacji

- amerykańskie obligacje skarbowe – uważane za najbezpieczniejszy instrument finansowy w skali globalnej, za którym stoi największa i najbardziej innowacyjna gospodarka świata. W portfelu inwestycyjnym pełnią rolę bezpiecznika na wypadek zwiększonego stresu w gospodarce globalnej czy na światowych giełdach. Dają ogromną poduszkę płynnościową. Dla polskiego inwestora pozycja dolarowa jest dodatkowym bezpiecznikiem, ponieważ rosnący w siłę w takich momentach dolar, powoduje wzrost wartości portfela

- akcje (rynki globalne) – dodanie akcji do spektrum swoich oszczędności jest niezbędne jeżeli chcemy uzyskać jakkolwiek większą od zera realną stopę zwrotu. W obliczu niskich stóp procentowych, przy jednocześnie istotnej inflacji musimy zacząć inwestować. Nie jest to łatwe, a obecny kryzys na pewno tego nie ułatwia. Wśród cech akcji, które argumentują ich dodanie są m.in. płacone dywidendy oraz potencjał wzrostu wartości firmy

Aby zainwestować w Caspar Stabilny, zarejestruj się na naszej bezpłatnej Platformie Funduszy.

Rola zarządzającego

Wiemy już w jakie rodzaje aktywów lokowane są środki w Casparze Stabilnym. Teraz warto zastanowić ile środków ulokować w poszczególne aktywa, a następnie jakie konkretne instrumenty wybrać. To jest właśnie zadanie, które stoi przed zarządzającym. W przypadku obligacji skarbowych, zarówno polskich, jak i amerykańskich, głównym zadaniem jest wybór instrumentów ze względu na ich czas do wykupu. Obligacje o krótkim terminie, np. wygasające w ciągu roku czy dwóch, dają bardzo małe odsetki, ale niosą ze sobą niskie ryzyko, w przypadku wzrostu stóp procentowych. Obligacje wygasające za lat dziesięć, czy też trzydzieści dają odsetki wyższe, jednak w ślad za nim idzie wyższe ryzyko, ale też potencjał wzrostu ceny. Są też obligacje, których odsetki zależą od zmieniającej się stopy inflacji.

W przypadku doboru akcji do portfela, zadanie jakie stawiasz zarządzającemu to właściwa selekcja spółek oraz ich odpowiednia ilość. W Casparze Stabilnym dostajesz starannie wybrane firmy z całego świata, których działalność wpisuje się w trendy zmieniające globalną gospodarkę takie jak handel elektroniczny i mobilny czy digitalizacja, które z racji pandemii jeszcze bardziej zyskały na znaczeniu. To ile w portfelu znajduje się poszczególnych rodzai aktywów również należy do podstawowych decyzji zarządzającego. W przypadku Caspara Stabilnego stosowana jest metoda parytetu ryzyka (ang. Risk parity), co oznacza, że alokacją w poszczególne klasy zarządza się płynnie w taki sposób, by każda część w równym stopniu wpływała na stopę ryzyka całego portfela. By to zobrazować, posłużmy się rynkiem akcji. Gdy na giełdach są większe wahania kursów, czyli stopy zwrotu istotnie odbiegają w górę lub w dół od swoich średnich, to wtedy tej klasy aktywów jest odpowiednio mniej.

Skład portfela, czyli co przesądziło o takim wyniku

Gdy zajrzymy w dokumenty Caspara Stabilnego takie jak karta funduszu, sprawozdanie czy też miesięczne komentarze zarządzającego, to możemy wyczytać, że duże znaczenie dla wyniku inwestycyjnego tego funduszu w ostatnich miesiącach miały obligacje amerykańskie o terminie wygaśnięcia 20 lat i więcej oraz obligacje amerykańskie indeksowane inflacją. Po stronie polskiego długu były to obligacje zmiennokuponowe (tzw. WZ-tki) o okresie do wykupu od 2 do 9 lat. Po stronie akcji znajdziemy takie firmy jak Amazon, Microsoft czy Zalando. Na przestrzeni ostatnich miesięcy widać wyraźne przesunięcie się w kierunku obligacji amerykańskich kosztem części akcyjnej. Od początku roku oprocentowanie amerykańskich obligacji zmalało z 1.8% do 0.6% powodując tym samym bardzo istotny wzrost ceny tych instrumentów. Po stronie akcji nastąpiło nie tylko zmniejszenie ich udziału, ale także zmiany sektorów. Jak wynika z komentarzy zarządzającego, z portfela zniknęły akcje z sektorów cyklicznych (w sprawozdaniu na koniec roku widzimy m.in. Airbus) na rzecz sektorów handlu elektronicznego czy zdrowia.

Ważnym elementem konstrukcji Caspar Stabilny jest waluta. Większa część portfela ok. 60-70% lokowana jest w zagraniczne instrumenty (akcje, obligacje, ETF), a powstała w ten sposób pozycja walutowa (głównie dolarowa) nie jest zabezpieczana. Fundusze inwestycyjne różnie podchodzą do tego tematu, jedne zabezpieczają takie ryzyko, inne nie. Zarządzający Caspar Stabilny zdecydowali się tego nie robić z kilku powodów. Gdy na świecie dzieje się coś niepokojącego, czy to ze względu na ekonomię czy też politykę, to pieniądze uciekają od ryzykownych aktywów (np. akcje, surowce, obligacje rynków wschodzących) do tzw. bezpiecznych przystani, jakimi są m.in. dolar i amerykańskie obligacje. Doskonały przykład mieliśmy w marcu bieżącego roku. Rynki akcji spadają, ale część tych spadków jest rekompensowana słabnącym polskim złotym (w marcu dolar podrożał z 3.80 na 4.30 czyli o ok. 13%)

Ta zależność działa też oczywiście w drugą stronę. Jednak gdy dolar słabnie, to najczęściej dzieje się to w czasie, kiedy aktywa płyną do akcji czy obligacji rynków wschodzących. Powoduje to, że rosnący w siłę polski złoty umniejsza zyski płynące ze wzrostu wartości akcji czy polskich obligacji, ale w znacznie mniejszej skali.

10% od początku roku – i co dalej?

Dla osób, które przyzwyczajone są do podobnych warunków oprocentowania swoich oszczędności w kolejnych miesiącach czy kwartałach trzeba przypomnieć, że w przypadku funduszy inwestycyjnych to tak nie działa. Historyczne wyniki nie są wykładnią wyników w przyszłości. Trzeba jasno i wyraźnie powiedzieć, że wynik Caspar Stabilny za ostatnie miesiące jest rewelacyjny, ale trudno będzie o jego powtórzenie. Dynamika i skala zmian na rynkach finansowych w ostatnim czasie spowodowała bardzo istotne zmiany cen obligacji na całym świecie. Można pokusić się o tezę, że ceny pozostaną na tych poziomach przez najbliższe kilka kwartałów, chociażby na skutek działań banków centralnych. Można jednak na podstawie tego wyniku wyciągnąć kilka wniosków:

- – konstrukcja funduszu zdała najtrudniejszy egzamin. Trzy filary (obligacje polskie, obligacje amerykańskie, akcje globalne) plus dywersyfikacja walutowa wspólnie obroniły wartość powierzonych środków podczas bardzo silnych zmian rynkowych,

- – zarządzający funduszem skutecznie i trafnie zdiagnozowali potencjalne ryzyka i przygotowali zawczasu portfel na zmiany rynkowe wywołane pandemią. W kontekście przyszłych wyników szczególnie ważna jest skuteczna selekcja firm i ocena ich potencjału wzrostu,

- – cena za wykonywaną pracę w wysokości 2.5% opłaty za zarządzanie w skali roku wydaje się być w pełni uzasadniona.

Caspar Stabilny to fundusz, w którym zalecany okres inwestycji to minimum trzy lata. Inwestowanie choć w najmniejszym stopniu w akcje polega na tym, że zarządzający wybiera te, których potencjał wzrostu wartości jest największy. Na cenę akcji ma wpływ wiele czynników, w tym zewnętrznych jak chociażby polityka międzynarodowa. Realizacja pomysłu na biznes czy założonej strategii wymaga odpowiedniego czasu, by mogła odzwierciedlić się w wypracowywanych przez firmę zyskach.

Inwestowanie za pomocą funduszy jest proste, wystarczy zajrzeć na Platformę Funduszy F-Trust, warto pamiętać o kilku istotnych aspektach:

- – historyczne stopy zwrotu nie gwarantują ich powtórzenia w przyszłości,

- – środki można wycofać w dowolnym czasie, trwa to na ogół 3-4 dni robocze,

- – fundusze różnią się profilem ryzyka i przyjętą strategią zatem warto poznać zalecany horyzont inwestycyjny, czyli okres na jaki warto ulokować w nim swoje oszczędności, tak żeby zarządzający miał czas na właściwe wykonanie swojej pracy.

FUNDUSZE CASPAR TFI W OFERCIE F-TRUST (DOSTĘPNE TAKŻE ONLINE NA PLATFORMIE FUNDUSZY):

[ft_funds_db towarzystwo=”1″ nazwa=”Caspar Stabilny” nofilter=”false”]Nota prawna

Informacje dotyczące treści

F-Trust SA informuje, że wszelkie materiały zawarte powyżej stanowią własność F-Trust SA i mają wyłącznie charakter informacyjny oraz reklamowy oraz nie może być podstawą samodzielnych decyzji inwestycyjnych. Wszystkie wyniki inwestycyjne przedstawione w ramach niniejszego materiału w chwili jego publikacji mają charakter historyczny i nie stanowią gwarancji uzyskania podobnych w przyszłości. Wymagane prawem informacje, w tym informacje dotyczące opłat manipulacyjnych oraz innych obciążeń, są zawarte w prospektach informacyjnych poszczególnych funduszy dostępnych w odpowiednich towarzystwach lub u dystrybutora.

Materiał ma charakter reklamowy i jest sponsorowany przez Caspar Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Poznaniu. Nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego, ani zaproszenia do zawarcia transakcji na instrumentach finansowych w nim przedstawionych. Nie stanowi także usługi doradztwa inwestycyjnego, ani rekomendacji inwestycyjnej w rozumieniu przepisów prawa. Przedmiotowe materiały nie stanowią także porady inwestycyjnej, ani jakiejkolwiek innej formy zalecenia inwestycyjnego dotyczącego danego instrumentu finansowego, a także jakiejkolwiek innej porady, w szczególności prawnej bądź podatkowej.

F-Trust S.A. zapewnia, że dołożył wszelkich starań aby zamieszczone w materiałach informacje były przedstawione rzetelnie i były oparte na kompetentnych źródłach, jednak nie może zagwarantować ich poprawności, zupełności i aktualności.

Informacje dotyczące ryzyka

F-Trust S.A. informuje, że z każdą inwestycją wiąże się ryzyko. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Należy liczyć się z możliwością częściowej utraty wpłaconych środków. Indywidualna stopa zwrotu uczestnika nie jest tożsama z wynikiem inwestycyjnym funduszu i jest uzależniona od dnia zbycia i odkupienia jednostek uczestnictwa oraz od poziomu pobranych opłat oraz innych obciążeń dochodów z inwestycji w fundusze, w szczególności podatku od dochodów kapitałowych. Szczegółowy opis czynników ryzyka Caspar Stabilny znajduje się w prospekcie informacyjnym oraz kluczowych informacjach dla inwestorów zamieszczonym na stronie internetowej www.caspar.com.pl.