Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Chińczyk, czyli człowieku, nie irytuj się – Grzegorz Zatryb Skarbiec TFI

Chiny znowu spędzają sen z powiek inwestorów. Wobec braku większych problemów w innych częściach świata, Państwo Środka ponownie znalazło się w centrum zainteresowania. Podobnie jak w przypadku większości zjawisk o charakterze kryzysowym, pierwotną przyczyną gwałtownej wyprzedaży były działania państwa zmierzające do ustabilizowania sytuacji. Po sierpniowym krachu chińskie władze ograniczyły możliwość sprzedaży podmiotom posiadającym ponad 5% pakiety akcji spółek. Jednocześnie wprowadzono mechanizm bezpiecznika, który po spadku w ciągu dnia o 7% powoduje automatyczne przerwanie notowań. Trudno powiedzieć, co działoby się, gdyby posiadacze pakietów przekraczających 5% mogli sprzedawać akcje wcześniej. Niewykluczone, że chińskie indeksy byłyby na poziomach niższych niż obecne, z całą pewnością natomiast nie mielibyśmy do czynienie z kumulacją podaży w krótkim okresie. W rezultacie dzienne zmiany cen byłyby znacznie mniejsze. Tymczasem, po gremialnym rzuceniu się do sprzedawania, inwestorzy spowodowali uruchomienie „bezpiecznika”. W sytuacji, gdy taki „bezpiecznik” zostanie zainstalowany przez regulatora, inwestorzy będą starali się sprzedać za wszelką cenę, zanim notowania zostaną zawieszone. Tak stało się 4 stycznia, tak stało się 7 stycznia. W czerwcu 2015, gdy giełda w Szanghaju spadła łącznie o 32%, zdarzały się dni z ruchami cen większymi niż 7%, ale ponieważ nie było „bezpiecznika” handel trwał i giełda zamykała się powyżej dziennego minimum. Poniedziałek i wtorek to otwarcia na poziomie dziennego maksimum i zamknięcia na dziennym minimum. Ograniczenie mechanizmów rynkowych zakłóciło ich funkcjonowanie w takim stopniu, że bardzo trudno będzie odzyskać równowagę.

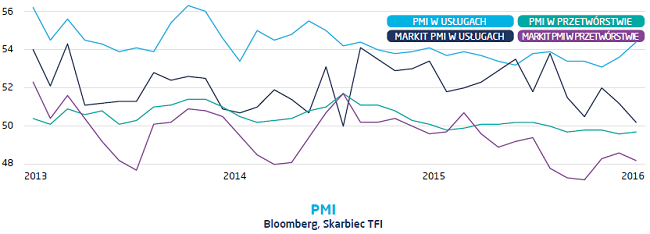

Po spadkach, szczególnie tak dużych jak ostatnie, zawsze pojawia się pytanie „dlaczego?”. W poniedziałek obwiniono słaby odczyt PMI w przemyśle. Co prawda był on wyższy niż we wrześniu i w październiku i tylko minimalnie niższy od listopadowego, ale wystarczyło to do legitymizacji panicznej wyprzedaży. Czy jednak rzeczywiście nastroje przedsiębiorców w Chinach tak mocno dołują?

Powyższy wykres pokazuje zmiany PMI liczonego przez Markit i przez lokalny chiński instytut badawczy dla usług i dla przemysłu. Jakby tego wykresu nie analizować, nie widać na nim załamania. To prawda, że odczyty dla przemysłu są raczej marne, ale innych trudno oczekiwać w gospodarce, która jest w znacznej mierze państwowa, przeinwestowana, i która przechodzi do fazy postindustrialnej, opartej na usługach. Te jak widać maja się całkiem dobrze. Notabene, te same poziomy wskaźnika PMI obserwowaliśmy w 2012 i 2013 przy wzroście PKB o 8% rocznie, jak i obecnie gdy dynamika spada powoli do 6,5%.

Podobnie jak w sierpniu, spadki na giełdach Chin poprzedzone były spadkiem kursy renminbi. Wówczas była to swojego rodzaju dewaluacja związana z dostosowaniem zasad ustalania kursu do wymogów Międzynarodowego Funduszu Walutowego. Ambicją chińskich władz było wprowadzenie renminbi do koszyka SDR. Ostatnie spadki kursu to już efekt gry popytu i podaży na rynku. Tu swoje zrobiły obawy o odpływ kapitału, choć przy stanie rezerw walutowych przekraczającym na koniec zeszłego roku 3,3 bln USD wydają się być one mocno przesadzone. Na pewno jednak, biorąc pod uwagę strukturę chińskiej wymiany międzynarodowej, czyli import surowców i eksport niskomarżowy, będzie to znakomite wsparcie dla chińskich przedsiębiorstw. Nawet niewielkie osłabienie renminbi to spory wzrost marż. Powinno to stanowić wsparcie dla sektora eksportowego, który przeżywa szczególnie trudny okres, zwłaszcza, że wiele walut krajów wschodzących, także z regionu Azji i Pacyfiku osłabiło się dużo bardziej od chińskiej.

Chiński rynek akcji jest niedojrzały i cierpi na wszystkie przywary rynków wschodzących. Do tego Chiny przechodzą trudny okres zmiany modelu wzrostu gospodarczego. Nie trudno więc o nerwowe reakcje. Wygląda na to, że w obszarze rynków finansowych zachodni styl życia wygrał z chińską refleksją i medytacją. A szkoda.

Materiał zaprezentowany na stronie pochodzi od naszego partnera Skarbiec TFI.

FUNDUSZE SKARBIEC TFI W OFERCIE F-TRUST:

[ft_funds_db towarzystwo=”5″ nofilter=”false”]Nota prawna Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Skarbiec TFI SA nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Wymagane prawem informacje dotyczące subfunduszy, w tym o czynnikach ryzyka inwestycyjnego znajdują się w prospekcie informacyjnym SKARBIEC FIO i Kluczowych Informacjach dla Klientów, dostępnych w siedzibie SKARBIEC TFI SA w serwisie skarbiec.pl i w sieci sprzedaży. Subfundusze nie gwarantują osiągnięcia określonego celu

i wyniku inwestycyjnego, a uczestnik ponosi ryzyko utraty części wpłaconych środków.