Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Renminbi trzeba dewaluować funt spada sam – Grzegorz Zatryb, Skarbiec TFI

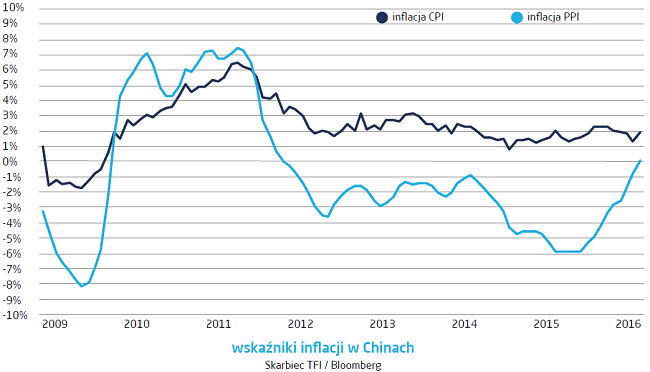

Od pewnego czasu Chiny przestały być tematem numer jeden. Po części wynikało to ze znudzenia, bo ile można o jednym i tym samym, po części zaś z braku informacji, które mogłyby wzbudzić kontrowersje. Od ponad dwóch lat dynamika sprzedaży detalicznej oraz dynamika wartości dodanej w przemyśle (czyli miary produkcji sprzedanej przemysłu) utrzymują się na podobnym poziomie: +6 i +10,5% i wykazują podziwu godną stabilność. W efekcie dynamika PKB jest tylko kosmetycznie niższa: 6,7% r/r w II kw. bieżącego roku wobec 6,8% w 2015 i 7,2% w 2014. Stabilizacji wzrostu gospodarczego towarzyszyła stała poprawa wyników handlu zagranicznego. Od początku zeszłego roku nadwyżka handlowa wzrosła z 410 mld USD rocznie do ponad 600 mld w sierpniu tego roku. Dane za wrzesień były jednak nieco słabsze i 12-miesięczna nadwyżka wyniosła „zaledwie” 590 mld USD, 25 mld dolarów amerykańskich mniej niż w historycznie rekordowym lipcu. Przyczyną gorszego wyniku był silny spadek eksportu, który wyniósł -10% r/r, podczas gdy import zmniejszył się tylko o 2% r/r. Wskazuje to na stabilność popytu wewnętrznego, na którym chińska gospodarka bazuje w coraz większym stopniu. Kontrybucja eksportu netto do PKB jest od dwóch kwartałów ujemna, a od kilku lat nie przekraczała 1%. Jest to efekt zmian strukturalnych, z którymi nie do końca potrafią się pogodzić chińskie władze. Przejawem tego jest dewaluacja waluty tego kraju, która od początku miesiąca osłabiła się w stosunku do USD o 1%. Chiny maja też coś, czego zazdrości im wiele gospodarek rozwiniętych – inflację. Do inflacji cen konsumentów, dołączyła także inflacja cen producentów.

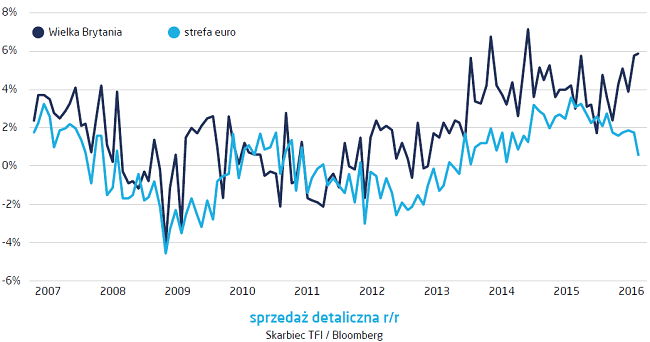

To co stało z renminbi zostało przyćmione przez spektakularną, 6-procentową deprecjację brytyjskiego funta, która zostało malowniczo nazwana „poundemonium”. Parafrazując, można powiedzieć, że zdaniem inwestorów brytyjska waluta nie jest warta funta kłaków. Była ona skutkiem wypowiedzi zarówno premier May jak i przedstawicieli Unii Europejskiej wskazujących, że Brexit będzie realizował się w wersji „hard”, czyli bez specjalnych ułatwień. Inną sprawą jest, jaki powinien być kurs funta. Według szacunków MFW przewartościowanie brytyjskiej waluty sięgało nawet 25% w stosunku do kursu opartego na parytecie siły nabywczej. Wynikałoby z tego, że należy mu się jeszcze jakieś 10% deprecjacji. W przypadku Wielkiej Brytanii obserwujemy jakie korzyści daje posiadanie własnej waluty. Funt stanowi potężny amortyzator, który chroni gospodarkę tego kraju przed szokiem wynikającym z wyjścia z Unii Europejskiej. Z uwagi na wysoki deficyt finansów publicznych, który w tym roku przekroczy zapewne 5% PKB to kurs walutowy będzie najlepszym narzędziem stymulującym gospodarkę w trudnym okresie. To, czy Brexit rzeczywiście będzie realizowany w wersji „hard” jeszcze się okaże.

Materiał zaprezentowany na stronie pochodzi od naszego partnera Skarbiec TFI.

FUNDUSZE SKARBIEC TFI W OFERCIE F-TRUST (DOSTĘPNE ONLINE NA PLATFORMIE FUNDUSZY):

[ft_funds_db towarzystwo=”5″ nofilter=”false”]Nota prawna Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Skarbiec TFI SA nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Wymagane prawem informacje dotyczące subfunduszy, w tym o czynnikach ryzyka inwestycyjnego znajdują się w prospekcie informacyjnym SKARBIEC FIO i Kluczowych Informacjach dla Klientów, dostępnych w siedzibie SKARBIEC TFI SA w serwisie skarbiec.pl i w sieci sprzedaży. Subfundusze nie gwarantują osiągnięcia określonego celu

i wyniku inwestycyjnego, a uczestnik ponosi ryzyko utraty części wpłaconych środków.