Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

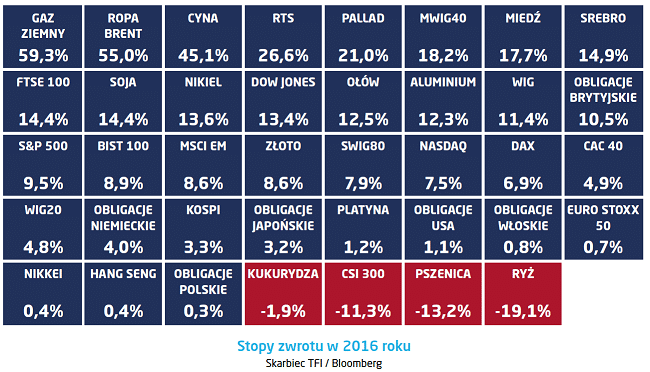

2016 za nami – Grzegorz Zatryb, Skarbiec TFI

2016 za nami, pora więc na krótkie podsumowanie. W powszechnym odbiorze nie był to łatwy rok, narzekania słychać było ze wszystkich stron, a wskazywano głównie na politykę, jako źródło nieszczęść. Rzeczywiście, globalny zwrot ku populizmowi może niepokoić i na pewno takie zdarzenia jak decyzja Brytyjczyków o opuszczeniu Unii Europejskiej czy wybór Donalda Trumpa mogły zaskoczyć. Jeszcze bardziej mogła zaskoczyć reakcja rynków finansowych, które nieodmiennie przechodziły w tryb „risk on”. Efektem tych zaskoczeń były wzrostu cen ryzykownych aktywów i to nierzadko zupełnie nie tych, które powinny.

Na temat rynków finansowych w zeszłym roku można napisać opasłe tomiszcze, formuła przeglądu tygodniowego pozwala na rzut oka z lotu ptaka. Powyższe zestawienie już właśnie na ten pierwszy rzut oka pokazuje, że nie było tak źle jak ludzie mówią. Zarobić, a przynajmniej nie stracić dało się praktycznie na wszystkim. Wyjątek stanowiły ziarna i chińska giełda, choć nie wiązałbym tego drugiego z faktem, że najgorszą inwestycją był ryż. Warto zaznaczyć, że jest to indeks skupiony na „starej gospodarce”, ponad 50% stanowią spółki finansowe i przemysłowe. IT i opieka zdrowotna to niecałe 14% wskaźnika, choć te bardziej reprezentatywne dla XXI wieku sektory nie wypadły w 2016 rewelacyjnie – NASDAQ dał zarobić 7,5%. 2 punkty procentowe mniej niż S&P 500 i znacznie poniżej 13,4% Dow Jones’a. Giełdy europejskie także nie były liderami wzrostów, choć 6,9% w przypadku DAXa nie daje powodów do narzekań. Ogólnie jednak Stary Kontynent pozostawał w tyle za Ameryką, Euro Stoxx 50 wzrósł tylko o 0,7%, choć trzeba tu przypomnieć, że znakomicie wypadły akcje Brytyjskie – FTSE 100 wzrósł o 14,4%. Lepszy był tylko moskiewski RTS, który zwyżkował o prawie 27%, co znowu przenosi nas w świat surowców, tym razem jednak energetycznych i metali. Za taką siłą rosyjskiego rynku stały bowiem zwyżki cen ropy o 55% i gazu ziemnego o 60%. Cyna zdrożała o 45%, pallad o 21%. Relatywnie nieciekawie wypadło złoto, które zyskało 8,6%. To mniej, niż dały zarobić brytyjskie obligacje, zysk z których wyniósł aż 10,5%, co było efektem między innymi akomodacyjnej polityki Bank of England. Gdyby nie końcówka roku, w której inwestorzy uwierzyli w powrót inflacji, za to stracili wiarę w omnipotencję banków centralnych, także inne rynki obligacji dostarczyłyby dobrych zysków. Ale nawet mimo słabszego okresu po amerykańskich wyborach prezydenckich zysk z niemieckich bundów wyniósł 4%. Amerykańskie skarbówki dały zarobić tylko 1,1%, nie jest to jednak nic dziwnego w obliczu wznowienia cyklu podwyżek stóp procentowych. Posiadacze polskich obligacji SP wyszli na zero, w przeciwieństwie do tych, którzy zainwestowali w polskie akcje: WIG wzrósł o 11,4%. Motorem napędowym były spółki średniej wielkości, liderem wzrostów wśród warszawskich indeksów był mWIG40: +18,2%.

2016 był rokiem zaskoczeń i wysokiej zmienności. Jednak inwestorzy, którzy konsekwentnie trzymali się fundamentów czyli zainwestowali w akcje, nie mają powodów do narzekania.

Materiał zaprezentowany na stronie pochodzi od naszego partnera Skarbiec TFI.

FUNDUSZE SKARBIEC TFI W OFERCIE F-TRUST (DOSTĘPNE ONLINE NA PLATFORMIE FUNDUSZY):

[ft_funds_db towarzystwo=”5″ nofilter=”false”]Nota prawna Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Skarbiec TFI SA nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Wymagane prawem informacje dotyczące subfunduszy, w tym o czynnikach ryzyka inwestycyjnego znajdują się w prospekcie informacyjnym SKARBIEC FIO i Kluczowych Informacjach dla Klientów, dostępnych w siedzibie SKARBIEC TFI SA w serwisie skarbiec.pl i w sieci sprzedaży. Subfundusze nie gwarantują osiągnięcia określonego celu i wyniku inwestycyjnego, a uczestnik ponosi ryzyko utraty części wpłaconych środków.