Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Powrót sceptyków – Grzegorz Zatryb, Skarbiec TFI

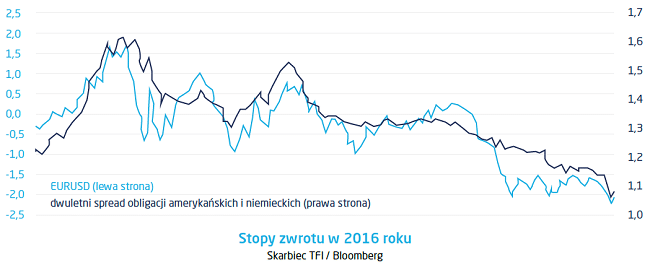

W drugim tygodniu roku na rynkach finansowych kontynuowane było odwracanie „Trump trades” z końca 2016. Upływ czasu leczy rany ale także sprzyja refleksji. Inwestorzy najwyraźniej przemyśleli swoje działania z okresu po wyborach prezydenckich w Stanach Zjednoczonych i doszli do wniosku, że być może w pewnych sprawach przesadzili. Z całą pewnością zjawisko to dotyczy dolara amerykańskiego. Od początku roku, kiedy indeks DXY ustanowił tegoroczny szczyt, jego wartość spadła o 2%. To spora zmiana, ale w pierwszej połowie dolar osłabł o prawie 7% w stosunku do koszyka walut. U podstaw tego zjawiska leży obecnie sceptycyzm co do powrotu inflacji ale przede wszystkim co do realizacji zapowiedzi podwyżek stóp Fed. Utrata wiary dotyczyła więc w gruncie rzeczy realizacji przedwyborczych zapowiedzi Donalda Trumpa. Ze zmianami kursu walutowego powiązana jest sytuacja na rynku obligacji Stanów Zjednoczonych. Po osiągnięciu w tydzień po wyborach szczytu na poziomie 2,6%, rentowność 10-letniego benchmarku spadała i proces ten trwał także w drugim tygodniu stycznia. W piątek 13-go na otwarciu sesji wynosiła ona 2,34%. Nowością w tym roku jest natomiast to, że obligacje Niemiec zaczęły zachowywać się zupełnie inaczej i ich rentowność rośnie. W rezultacie różnica w rentownościach zaczęła spadać. Tu ujawnia się natura powiązania kursu walutowego i różnic w rentowności. Zasada parytetu stóp procentowych mówiąca nam, że kurs walutowy zmienia się tak jak spread w stopie zwrotu z obligacji sprawdza się także w przypadku dolara amerykańskiego i euro.

Mimo trwającej od początku roku korekty, spread rentowności 2-latek Niemiec i USD jest najniższy w ciągu ostatnich dziesięciu lat. Jego wzrost był szczególnie dynamiczny po wyborze Donalda Trumpa na prezydenta. Tydzień po tym wydarzeniu spread osiągnął 2,05 punktu procentowego, obecnie jest to 1,89 pp.

Spadkom rentowności towarzyszyło wyhamowanie wzrostów na giełdach. W omawianym tygodniu S&P500 do czwartku stracił 0,3%, Nasdaq wzrósł o skromne 0,5%. W Europie Zachodniej, za wyjątkiem Londynu, gdzie FTSE 100 wzrósł o 1,5%, przy niewielkiej zmienności, indeksy praktycznie nie zmieniły wartości. Konsekwentnie, lepiej zaczęły się zachowywać rynki wschodzące, które po 8 grudnia 2016 weszły w korektę spadkową. Indeks rynków wschodzących MSCI stracił do Świąt 4,3%, aby od tego czasu rosnąć. Tylko w omawianym tygodniu jego wartość wzrosła o 1,8%. Tak jak „efekt Trumpa” po wyborach, tak trwająca od początku roku korekta wydaje się być nieco przesadzona. Niestety, skłonność do silnych reakcji towarzyszy rynkom już od dawna i osiągnięcie stanu, w którym zmiany w amerykańskiej polityce i globalnej inflacji będą poprzedzone zdecydowanymi ruchami.

Materiał zaprezentowany na stronie pochodzi od naszego partnera Skarbiec TFI.

FUNDUSZE SKARBIEC TFI W OFERCIE F-TRUST (DOSTĘPNE ONLINE NA PLATFORMIE FUNDUSZY):

[ft_funds_db towarzystwo=”5″ nofilter=”false”]Nota prawna Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Skarbiec TFI SA nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Wymagane prawem informacje dotyczące subfunduszy, w tym o czynnikach ryzyka inwestycyjnego znajdują się w prospekcie informacyjnym SKARBIEC FIO i Kluczowych Informacjach dla Klientów, dostępnych w siedzibie SKARBIEC TFI SA w serwisie skarbiec.pl i w sieci sprzedaży. Subfundusze nie gwarantują osiągnięcia określonego celu i wyniku inwestycyjnego, a uczestnik ponosi ryzyko utraty części wpłaconych środków.