Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

52,6% – Grzegorz Zatryb, Skarbiec TFI

W dobiegającym do końca tygodniu znowu karty rozdawała polityka, tym razem amerykańska. Po dość nudnym poniedziałku, wtorek przyniósł solidną porcję dramatyzmu. Rynki finansowe nie znoszą próżni informacyjnej, a początek tygodnia nie obfitował w dane makroekonomiczne czy inne ważne wydarzenia. Do tego poprzednie tygodnie dostarczały sporych dawek pożywki dla emocji. Dlatego bardzo szybko tematem numer jeden stało się głosowanie w amerykańskim Kongresie nad uchyleniem Obamacare, a właściwie potencjalne problemy związane z realizacją tego elementu programu wyborczego prezydenta Donalda Trumpa. Jego realizacja umożliwi dalsze działania zmierzające do reformy systemu podatkowego po której rynki finansowe obiecują sobie bardzo wiele. Ograniczenie powszechnej opieki medycznej da oddech budżetowi i skompensuje częściowo spadek dochodów wynikający z obniżki podatków. To właśnie miejsce, gdzie plany nowego prezydenta spotkały się z realiami polityki na szczeblu ustawodawczym. Republikanie, mimo że obniżenie podatków jest jak najbardziej zgodne z ich programem to nie dopuszczą do sytuacji, w której dojdzie do pogorszenia kondycji finansów publicznych. Nawet jeśli ma to oznaczać konflikt z własnym prezydentem. Jak na razie głosowanie w tej sprawie nie doszło do skutku i zostało przełożone na piątkowy wieczór (22:00 naszego czasu).

Program Donalda Trumpa to nie tylko podatki i inwestycje. To także protekcjonistyczna retoryka, która może i powinna budzić niepokój. O tej ciemnej stronie rynkom przypomniał szczyt G-20. Z komunikatu po spotkaniu, w którym brał udział nowy Sekretarz Skarbu USA, Steven Mnuchin, wypadło stwierdzenie o unikaniu wszelkich form protekcjonizmu.

Skutkiem wejścia do świadomości inwestorów ryzyka nieuchwalenia ustaw „repeal and replace” było odwrót od „Trump trade” czyli przejście rynków w tryb „risk off”. We wtorek indeksy giełdowe nagle zanurkowały, choć nie można tego nazwać krachem. Na rynkach rozwiniętych najbardziej poszkodowany był Nasdaq, który stracił 1,8%, zaś na wschodzących najwięcej traciły rynki w Ameryce Południowej, Bovespa na przykład oddała prawie 3%. WIG spadł o 1,2%. Wśród Emerging Markets najlepiej poradziły sobie parkiety azjatyckie. Kolejne dni przyniosły uspokojenie i dopiero ostatniego dnia tygodnia powróciły spadki, co było oczywiście efektem czwartkowych problemów z głosowaniem w Kongresie. Koło południa w piątek wyglądało na to, że tydzień na rozwiniętych rynkach akcji zakończy się lekkimi spadkami, w przypadku głównych rynków kontynentalnej Europy bardzo lekkimi. To zapewne efekt zwycięstwa Macron’a w debacie przedwyborczej.

Warto zwrócić uwagę na wyborczy weekend w Niemczech. W Kraju Saary odbędą się tam wybory do parlamentu regionalnego, pierwsze z serii, która obejmie wszystkie Landy naszego zachodniego sąsiada. Obecnie większość posiada tam CDU, partia Angeli Merkel. Wybory te będą testem siły SPD kierowanej przez Martina Schultza, głównego kontrkandydata do fotela Kanclerza. Sondaże dają obu ugrupowaniom po 30% poparcia.

Z całą pewnością efekty spotkania pięciu kandydatów na prezydenta Francji widać było na europejskim rynku obligacji. Rentowność francuskich 10-latek spadła w ciągu tygodnia z 1,11% do 1,01%, podczas gdy niemieckie bundy są notowane mniej więcej na tym samym poziomie. Oznacza to, że inwestorzy mniej obawiają się zwycięstwa Marine Le Pen w zbliżających się wyborach. Nie wywołała specjalnych zmian aukcja w ramach programu TLTRO-II. Co prawda EBC wpompował w rynek ponad 230 mld EUR wobec oczekiwanych 110 mld, ale najwyraźniej było to już ujęte w cenach. W Stanach Zjednoczonych rentowności spadały zgodnie z regułami obowiązującymi gdy rynek wejdzie w tryb „risk-off”. Dziesięcioletnia obligacja była notowana w piątek w okolicach 2,44% wobec 2,53% w poniedziałek. Natomiast na polskim rynku obligacji mieliśmy małą hossę. Był to tydzień z przetargiem Ministerstwa Finansów. Przy niezłym popycie udało się sprzedać papiery o wartości 5mld zł, czyli na górnych widełkach planu aukcji. Rentowności spadały już od wtorku, niejako dyskontując to co miało stać się na aukcji. W efekcie dziesięcioletni papier miał w piątek rentowność o 17pb niższą niż tydzień wcześniej, wyniosła ona 2,55%. Spadek rentowności na środku krzywej dochodowości wyniósł ok 12pb, zaś na krótkim końcu 7pb. W efekcie krzywa uległa lekkiemu spłaszczeniu. Entuzjazmu inwestorom dodała wiadomość, że MF sfinansowało już potrzeby pożyczkowe budżetu w 52,6%.

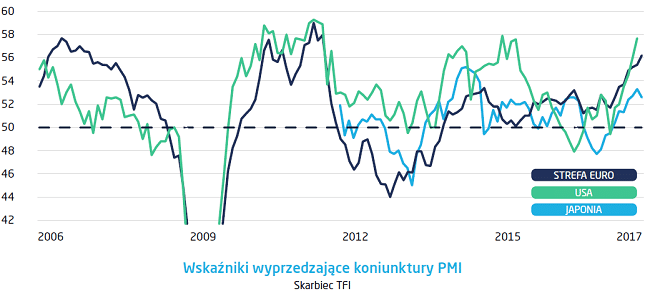

Wydaje się, że wydarzenia ubiegłego tygodnia na globalnych rynkach nie oznaczają definitywnego końca „Trump trade” a jedynie kalibrację aktualnych oczekiwań. Warto jednak pamiętać, że nawet pomijając plany nowego prezydenta są powody do optymizmu. Opublikowane dziś dane o PMI za marzec w Strefie Euro okazały się wyższe niż miesiąc wcześniej i lepsze niż oczekiwania. Dla całego obszaru walutowego kompozyt PMI wyniósł 56,7 wobec oczekiwanego 55,8. To tylko jeden z elementów większej układanki, ale potwierdza, że rynki akcji jeszcze nie pokazały wszystkiego na co je stać.

Materiał zaprezentowany na stronie pochodzi od naszego partnera Skarbiec TFI.

FUNDUSZE SKARBIEC TFI W OFERCIE F-TRUST (DOSTĘPNE ONLINE NA PLATFORMIE FUNDUSZY):

[ft_funds_db towarzystwo=”5″ nofilter=”false”]Nota prawna Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Skarbiec TFI SA nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Wymagane prawem informacje dotyczące subfunduszy, w tym o czynnikach ryzyka inwestycyjnego znajdują się w prospekcie informacyjnym SKARBIEC FIO i Kluczowych Informacjach dla Klientów, dostępnych w siedzibie SKARBIEC TFI SA w serwisie skarbiec.pl i w sieci sprzedaży. Subfundusze nie gwarantują osiągnięcia określonego celu i wyniku inwestycyjnego, a uczestnik ponosi ryzyko utraty części wpłaconych środków.