Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Deja Vu – Grzegorz Zatryb, Skarbiec TFI

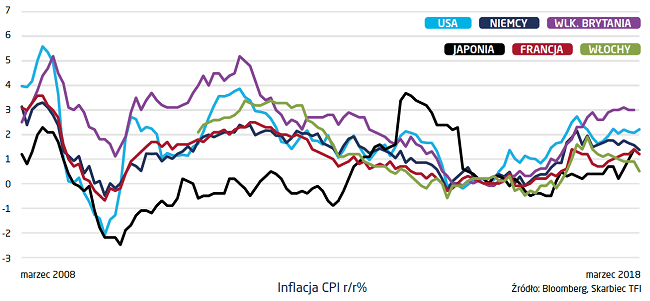

W 2016 roku, wraz z pojawieniem się wyższych odczytów inflacji, przekonanie o rychłym początku wzrostu rentowności na rynkach bazowych stało się dominującym poglądem. Odebrany jako pro wzrostowy wybór Donalda Trumpa na prezydenta przypieczętował zdaniem wielu los obligacji. W końcu dziwna sytuacja, w której drożały i akcje i obligacje miała ulec zmianie. Rzeczywiście, listopad 2016 był miesiącem, w którym zarówno w Stanach Zjednoczonych jak i w strefie euro rentowności obligacji rządowych mocno wzrosły. Wbrew jednak oczekiwaniom, przez cały 2017 praktycznie nic już ciekawego się nie zadziało. Amerykańskie 10-latki skończyły rok tam gdzie go zaczęły, Bundy co prawda nieco staniały ale było to całkowicie wewnątrz przedziału wahań w którym tkwiły cały rok. Oczywiście za takie, a nie inne zachowanie rynków odpowiada inflacja. Gdy przestała przyśpieszać po wygaśnięciu jednorazowego impulsu związanego ze wzrostem cen surowców energetycznych inwestorzy zaczęli tracić wiarę nie tylko w twardszą politykę pieniężną ale i w trwałość wzrostu gospodarczego. Notabene w obu przypadkach obawy są chybione . Żaden z ważnych banków centralnych, może po za Bank of England, nie podnosi stóp z uwagi na inflację ale w celu znormalizowania ich poziomu póki koniunktura na to pozwala, w szczególności dotyczy to Rezerwy Federalnej. Natomiast pomysł, iż bez inflacji nie ma wzrostu gospodarczego jest mocno wątpliwy i wywodzi się z pobieżnej analizy danych historycznych.

W miarę upływu czasu, rok 2018 zaczyna coraz bardziej przypominać 2017. Inflacji nadal nie widać, jest wyższa niż w 2015 i 2016, ale trudno dopatrzeć się trendu wzrostowego. W efekcie, po skoku z początku roku, od końcówki lutego rentowności na rynkach bazowych zaczęły spadać. Bund, po osiągnięciu 0,8% w połowie zeszłego miesiąca zszedł poniżej 0,6%, amerykańska „dziesięciolatka” odbiła się od 2,95% i jest 10 punktów bazowych w rentowności niżej. Nie tylko inflacja przywołuje wspomnienia 2017 roku. Amerykańska polityka także zaskakuje. Gdy wszyscy już zajmowali się analizowaniem dodatniego wpływu inwestycji infrastrukturalnych, prezydent Trump swoim pomysłem oclenia stali i aluminium wprawił wszystkich w osłupienie. Na horyzoncie pojawiły się czarne chmury wojen handlowych, zaś analitycy zarzucili szacowanie wpływu wydatków na infrastrukturę w USA na wzrost gospodarczy na rzecz wyliczeń, o ile punktów procentowych podniesienie barier w wymianie handlowej obniży światowe PKB. Fakt, iż wyższe cła to także wyższa inflacja nie równoważy jednak obaw o kondycję globalnej gospodarki.

Jest jeszcze jeden czynnik, który będzie odgrywał w tym roku większe znaczenie niż w 2017, choć mniejsze niż w 2019. To stopień zaawansowania fazy wzrostowej cyklu koniunkturalnego. Wraz z upływem czasu nieubłaganie zbliża się moment, kiedy dynamika wzrostu zacznie spadać, a inflacja teoretycznie powinna zacząć hamować. Pozostaje pytanie „kiedy” a nie „czy”. Rynki mają zaś to do siebie, choć daleko im do wypełnienia kryteriów rynku efektywnego, że z pewnym prawdopodobieństwem wliczają każdy scenariusz. Koniec tej fazy cyklu choć jeszcze odległy, będzie więc coraz bardziej ważył na cenach aktywów. Z punktu widzenia inwestycji kluczowe jest jednak słowo „odległy”. Choć losy rynku stóp procentowych są niepewne, to ryzyko jest raczej takie, że okażą się niższe, co pozwoli wyciągnąć więcej z inwestycji w instrumenty dłużne. W przypadku akcji zaś, otoczenie makro pozwala zachować optymizm.

Materiał zaprezentowany na stronie pochodzi od naszego partnera Skarbiec TFI.

FUNDUSZE SKARBIEC TFI W OFERCIE F-TRUST (DOSTĘPNE ONLINE NA PLATFORMIE FUNDUSZY):

[ft_funds_db towarzystwo=”5″ nofilter=”false”]Nota prawna Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Skarbiec TFI SA nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Wymagane prawem informacje dotyczące subfunduszy, w tym o czynnikach ryzyka inwestycyjnego znajdują się w prospekcie informacyjnym SKARBIEC FIO i Kluczowych Informacjach dla Klientów, dostępnych w siedzibie SKARBIEC TFI SA w serwisie skarbiec.pl i w sieci sprzedaży. Subfundusze nie gwarantują osiągnięcia określonego celu i wyniku inwestycyjnego, a uczestnik ponosi ryzyko utraty części wpłaconych środków.