Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

To jeszcze nie koniec hossy – Grzegorz Zatryb, Skarbiec TFI

Hossa na rynkach akcji trwa. W ubiegłym tygodniu świetnie było widać ją na warszawskim parkiecie, nadal w awangardzie były spółki surowcowe, dołączyły do nich spółki przemysłowe, zwłaszcza chemiczne. Są one w czołówce wzrostów od początku tego roku, ustępując tylko spółkom surowcowym, ciągniętym przez wzrosty cen surowców. To znaczy nie jest to takie oczywiste, gdyż na przykład ropa Brent zdrożała w tym roku zaledwie o 1%, podobnie jak węgiel, a spółki z WIG Surowce o ponad 32%. W przypadku polskich firm duży wpływ mają czynniki natury politycznej z uwagi na ich strukturę właścicielską, które czasami hamują, a czasami przyśpieszają zmiany ich cen w stosunku do zmian na rynkach surowców.

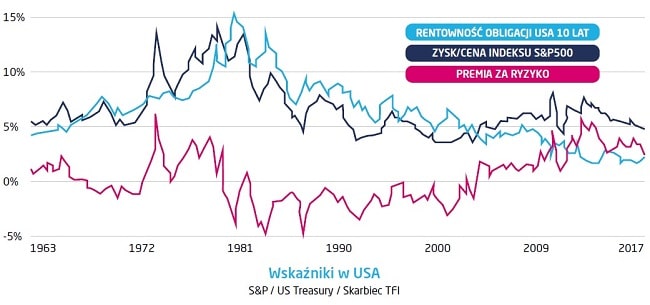

Dynamika hossy powoduje, że inwestorzy znowu zaczynają martwić się poziomami wycen spółek i indeksów. Podstawą tych obaw jest porównywanie ich obecnych wartości z historycznymi średnimi. S&P500 ma wskaźnik cena/zysk powyżej 20 a średnio było 15, więc teraz jest drogo – taka teza jest bardzo popularna. Szczerze mówiąc ta metodologia wydaje mi się całkowicie błędna. Na stopę zwrotu z akcji (zysk/cena), czyli odwrotność wskaźnika cena zysk, składają się bowiem dwa czynniki: stopa bez ryzyka i premia za ryzyko. O ile o właściwej wartości premii za ryzyko można dyskutować długo i namiętnie, to fakt, iż rentowności obligacji skarbowych są na historycznych minimach lub blisko nich i raczej pozostaną bliżej nich niż swoich długoletnich średnich. Abstrahując więc od tego, jak duża powinna być premia za ryzyko, bez trudu możemy oszacować, że w XXI wieku stała się ona wyjątkowo wysoka.

Być może, bo to złożona materia, obecny poziom premii za ryzyko i tak jest zbyt niski. Jednak osoby, które uważają, że można w prosty sposób porównywać obecne wartości mnożników wyceny do ich historycznych średnich powinny się nad moi margumentem zastanowić. Im bowiem założenie o istnieniu jakiejś rynkowej kosmicznej stałej, np. cena/zysk=15 nie przeszkadza. Ale tak jak pisałem wcześniej – taka stała jest błędnym założeniem. Nawet jeśli premia za ryzyko inwestowania w akcje powinna być wyższa, to i tak nie możemy oczekiwać, że zwrot z akcji będzie taki sam przy stopach 6% i 2% czy 0,2% jak to ma miejsce w strefie euro.

Przechodząc płynnie do rynku obligacji można powiedzieć, że nadal rządzi polityka. Wydarzeniem numer jeden w strefie euro było wsparcie, jakie kandydat na prezydenta Macron otrzymał od innego centrowego francuskiego polityka. W ocenie inwestorów szanse Marine Le Pen wzrosły i obligacje Francji zdrożały relatywnie do niemieckich. Nadal jednak widać, że rynki są zaniepokojone kierunkiem rozwoju sytuacji politycznej, a do tego coraz mniejsze wrażenie robi na nich inflacja. W efekcie rentowności na dwóch głównych rynkach spadały, dochodzą do 0,2% w Niemczech i 2,36% w USD w przypadku obligacji 10-letnich. Rentowności niemieckich dwulatek są już poniżej -1%, zaś 30-latki mają ja poniżej 1%. Wydaje się, że kolejny impuls może przyjść ze Stanów Zjednoczonych, gdzie w najbliższy czwartek mają zostać ogłoszone propozycje podatkowe nowego prezydenta. Póki co jednak, inwestorzy na rynkach obligacji wolą bardziej bezpieczne instrumenty.

Materiał zaprezentowany na stronie pochodzi od naszego partnera Skarbiec TFI.

FUNDUSZE SKARBIEC TFI W OFERCIE F-TRUST (DOSTĘPNE ONLINE NA PLATFORMIE FUNDUSZY):

[ft_funds_db towarzystwo=”5″ ajaxmenu=”true” nofilter=”true”]Nota prawna Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Skarbiec TFI SA nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Wymagane prawem informacje dotyczące subfunduszy, w tym o czynnikach ryzyka inwestycyjnego znajdują się w prospekcie informacyjnym SKARBIEC FIO i Kluczowych Informacjach dla Klientów, dostępnych w siedzibie SKARBIEC TFI SA w serwisie skarbiec.pl i w sieci sprzedaży. Subfundusze nie gwarantują osiągnięcia określonego celu i wyniku inwestycyjnego, a uczestnik ponosi ryzyko utraty części wpłaconych środków.