Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Korekta a nie krach – Grzegorz Zatryb, Skarbiec TFI

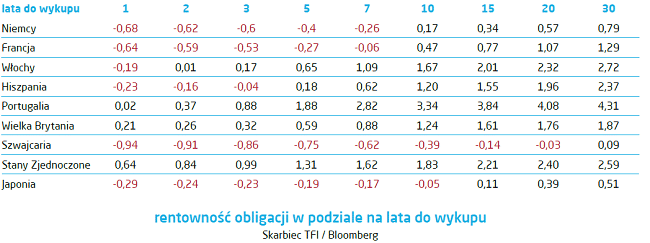

Rynki finansowe wciąż znajdują się w stanie bardzo chwiejnej równowagi i często trudno jest znaleźć przyczynę gwałtownych zmian. Dotyczy to także wydarzeń z drugiej połowy ubiegłego tygodnia. Od pewnego czasu krążą plotki o tym, że Europejski Bank Centralny rozpoczął prace nad planem ograniczania skali skupu aktywów. Plotka ta, to efekt utraty przesz inwestorów wiary we wszechmoc banków centralnych. Czynnikami wzmacniającymi siłę plotki stały się ostatnio nieco lepsze dane makro, które z jednej strony zmniejszają presję na luzowanie polityki pieniężnej, z drugiej zaś zwiększają szanse na powrót inflacji. Atmosfera nerwowości na rynkach obligacji utrzymywała się od kilku tygodni i gwałtowny wzrost rentowności jakiego doświadczyliśmy w ubiegłą środę i czwartek to zapewne efekt klasycznego „puszczenia nerwów” grupie inwestorów. W ciągu dwóch dni rentowności wróciły do poziomu, z jakim mieliśmy do czynienia przed referendum w Wielkiej Brytanii. Nie wydarzyło się nic, co samo w sobie mogłoby zostać obarczone winą za spektakularny spadek cen obligacji. Wszystkimi informacjami rynki dysponowały już wcześniej. Zadziałała raczej nieprzewidywalna psychologia rynków, być może wiarę we wszechmoc banków centralnych stracił o jeden gracz za dużo. Nie należy jednak przeceniać znaczenia ubiegłotygodniowego załamania. Nadal na ważnych rynkach obligacji rentowności są ujemne na sporych fragmentach krzywych dochodowości.

Na ostatnim przetargu Austria sprzedała 70-letnie obligacje z rentownością zaledwie 1,53%. To pokazuje, jak bardzo inwestorzy poszukują dodatnich stóp zwrotu, zwłaszcza na rynkach bazowych, a szczególnie mocno w strefie euro, gdzie rentowności poniżej zera obserwujemy nawet na krótkim końcu hiszpańskiej krzywej dochodowości. Jaka może być motywacja zainwestowania środków na 70 lat po 1,5% ? Pierwsze to taka, że wcale nie na 70 lat, a na krócej. Oznacza to, że część inwestorów oczekuje spadku rentowności, który umożliwi im realizację zysku kapitałowego przy sprzedaży tych papierów. Innym powodem kupna może być przekonanie, że otoczenie ultra niskich stóp procentowych to nowy trwały stan rzeczy, w którym przyjdzie nam funkcjonować przez długie lata. W obu wypadkach nowe wyższe poziomy rentowności nie wydają się być zjawiskiem trwałym. Nie warto także zapominać o tym, że europejskie luzowanie ilościowe trwa i o ile „taper” jest pewny, to na pewno nie jest on kwestią najbliższych miesięcy i sądzę, że czas ten należy liczyć raczej w latach.

Ubiegłotygodniowa korekta bardzo przypomina to co wydarzyło się na rynku niemieckich obligacji skarbowych w kwietniu 2015 roku. Wówczas po zbliżeniu się do 0% (słynne 0,07%) rentowności 10-letnich bundów wzrosły do 0,5%. Przyczyną była rosnąca rozbieżność między notowaniami papierów o stałym kuponie i indeksowanych inflacją.

Różnica między wydarzeniami minionego tygodnia a tymi sprzed półtora roku polega ma tym, że teraz rynek potrzebował pół roku na to, aby zareagować na całkowite rozminięcie się rentowności obligacji i przewidywanej inflacji. Poprzednio było to kilka tygodni. Inna rzecz, że obecnie oczekiwania inflacyjne implikowane z rentowności obligacji indeksowanych inflacją są niższe niż wówczas. Między innymi dlatego skala przeceny jest znacznie mniejsza niż w 2015. Można powiedzieć, że wręcz nieistotna. Dlatego na powrót rentowności do wcześniejszych poziomów przyjdzie czekać znacznie krócej.

Materiał zaprezentowany na stronie pochodzi od naszego partnera Skarbiec TFI.

FUNDUSZE SKARBIEC TFI W OFERCIE F-TRUST (DOSTĘPNE ONLINE NA PLATFORMIE FUNDUSZY):

[ft_funds_db towarzystwo=”5″ nofilter=”false”]Nota prawna Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Skarbiec TFI SA nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Wymagane prawem informacje dotyczące subfunduszy, w tym o czynnikach ryzyka inwestycyjnego znajdują się w prospekcie informacyjnym SKARBIEC FIO i Kluczowych Informacjach dla Klientów, dostępnych w siedzibie SKARBIEC TFI SA w serwisie skarbiec.pl i w sieci sprzedaży. Subfundusze nie gwarantują osiągnięcia określonego celu

i wyniku inwestycyjnego, a uczestnik ponosi ryzyko utraty części wpłaconych środków.