Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Kto się boi inflacji – Grzegorz Zatryb, Skarbiec TFI

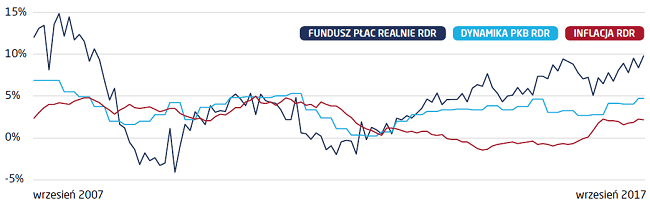

Polski PKB wzrósł w III kwartale 4,7% r/r, a po odsezonowaniu o 5%. To wynik lepszy od oczekiwań i jeden z wyższych w Unii Europejskiej. Co prawda daleko nam do Rumunii, gdzie wzrost wyniósł 8,8%, ale tam obserwujemy wyraźne przegrzanie gospodarki. Podobną sytuację mieliśmy w Polsce w 2007 roku, choć w mniejszej skali, jednak nadejście kryzysu nie pozwoliło sprawdzić, co stałoby się dalej. Jeżeli znowu nie nadejdzie jakiś globalny kataklizm, to będziemy mieli okazje przekonać się, jak wygląda wejście w recesję po tak silnym wzroście PKB obiecującej gospodarki Nowej Europy. Notabene, rumuńska gospodarka rośnie teraz szybciej niż chińska, a ostatni raz taka sytuacja miała miejsce w przededniu kryzysu 2008 roku. Nie należy jednak na tej podstawie wyciągać pochopnych wniosków – relacja przyczynowo-skutkowa tu nie występuje.

Wracając do polskiej gospodarki, w piątek opublikowane zostały po raz kolejny bardzo dobre dane na temat rynku pracy w sektorze przedsiębiorstw. Zatrudnienie wzrosło nieco mniej niż oczekiwano bo o 4,4% r/r, co nie dziwi zważywszy na coraz bardziej napiętą sytuację na rynku pracy. Potwierdzeniem tych napięć jest wzrost wynagrodzeń o 7,4% (oczekiwano +6,6%). Oznacza to wzrost realnego funduszu płac o 9,8%, zaś nominalnego o 12,1%. Ta druga dynamika jest ważniejsza z punktu widzenia wpływu na konsumpcję, gdyż wartości nominalne bardziej oddziałują na zachowania konsumentów. Oczekuję, że dynamika wzrostu zatrudnienia będzie spadała, zaś tempo wzrostu płac rosło. W dłuższym okresie będzie to wspierało wzrost cen, jednak w najbliższych miesiącach należy spodziewać się spadku inflacji. Przede wszystkim wygaśnie statystyczny efekt wzrostu cen żywności. Z punktu widzenia rynku obligacji obecna sytuacja na rynku pracy nie jest więc jeszcze niepokojąca. Co prawda w ostatnich tygodniach pojawiło się sporo „jastrzębich” wypowiedzi ze strony członków RPP, ale do zmiany nastawienia w polityce pieniężnej jeszcze bardzo daleko. Zresztą, sądząc z przykładu Stanów Zjednoczonych, samo zacieśnianie monetarne nie wystarczy by pchnąć rentowności do góry. Przede wszystkim musi się pojawić przekonanie, że inflacja wróciła na dobre, tak jak na pewien czas stało się to po wyborczym zwycięstwie Donalda Trumpa. Choć to zwykle obligacje są bardziej wrażliwe na dane makro, w przypadku wynagrodzeń mocniej mogą odczuć to akcje. Presja płacowa w przedsiębiorstwach jest coraz mocniej odczuwana i wiele giełdowych spółek zgłasza ten problem podczas spotkań z inwestorami. Z punktu widzenia firm podstawowym sposobem ucieczki przed tym problemem są inwestycje. Koniunktura jest na tyle dobra, że nie powinno to doprowadzić do takiego pogorszenia sytuacji firm, które mogłoby zmienić obraz sytuacji na GPW. Akcje nadal są atrakcyjną inwestycją.

Także z punktu widzenia makro sytuacja na rynku pracy wskazuje, że proste rezerwy kończą się. W sytuacji rosnących kosztów pracy i problemów z pozyskaniem pracowników przedsiębiorstwa będą musiały zacząć zastępować prace kapitałem na większą skalę a to oznacza inwestycje. Składowe polskie PKB poznamy dopiero za dwa tygodnie ale można zakładać, że po słabym II kwartale, w III kwartale inwestycje ruszyły z miejsca. Niektórzy analitycy wyciągają taki wniosek z przyspieszenia wzrostu gospodarczego. Główne składowe PKB to konsumpcja, inwestycje, eksport netto i zmiana stanu zapasów. W ostatnich miesiącach obserwowaliśmy dobre wyniki w handlu zagranicznym, więc dodatni wpływ inwestycji na PKB mógł być mniejszy niż się wydaje. Do tego dochodzi wielka niewiadoma czyli wpływ zmiany stanu zapasów. W II kwartale był on spory, być może więc w ostatnim kwartale nie będą one rosły, co tworzy miejsce na wzrost inwestycji. Gdyby w III kwartale inwestycje nie kontrybuowały dodatnio do PKB, byłoby to dziwne i co ważniejsze niepokojące.

Materiał zaprezentowany na stronie pochodzi od naszego partnera Skarbiec TFI.

FUNDUSZE SKARBIEC TFI W OFERCIE F-TRUST (DOSTĘPNE ONLINE NA PLATFORMIE FUNDUSZY):

[ft_funds_db towarzystwo=”5″ nofilter=”false”]Nota prawna Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Skarbiec TFI SA nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Wymagane prawem informacje dotyczące subfunduszy, w tym o czynnikach ryzyka inwestycyjnego znajdują się w prospekcie informacyjnym SKARBIEC FIO i Kluczowych Informacjach dla Klientów, dostępnych w siedzibie SKARBIEC TFI SA w serwisie skarbiec.pl i w sieci sprzedaży. Subfundusze nie gwarantują osiągnięcia określonego celu i wyniku inwestycyjnego, a uczestnik ponosi ryzyko utraty części wpłaconych środków.