Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Niepatriotyczne banki – Grzegorz Zatryb, Skarbiec TFI

Znamy już wyniki realizacji budżetu państwa za pierwsze półrocze. Z danych opublikowanych przez Ministerstwo Finansów wynika, że jest nieźle. Po sześciu miesiącach tego roku deficyt budżetowy wyniósł 18,7 mld zł czyli niewiele ponad 34% planu (54,7mld zł). W 2015 i 2014 w czerwcu deficyt był wykonany już w ponad 50%. Tak dobry wynik budżet zawdzięcza niespotykanie wysokim wpływom z podatku PIT i VAT w maju a także temu, że w ustawie budżetowej przewidziano wzrost deficytu o prawie 20% w stosunku do ubiegłego roku. O ile w przypadku podatku PIT wytłumaczeniem jest bardzo wysoka dynamika wynagrodzeń i zatrudnienia, a w samym maju przesunięcie na ten miesiąc ostatniego dnia rozliczenia PIT za 2015 o tyle wzrost dochodów z VAT trudniej zrozumieć. Być może jakiejś odpowiedzi dostarczają napływające z firm informacje o opóźnieniach zwrotu podatku od wartości dodanej. Przy okazji można też rzucić okiem na jeden ze sztandarowych projektów PiS czyli podatek bankowy. Według założeń, miał on przez 10 miesięcy tego roku (pobierany jest od marca) przynieść 5,5 mld zł. Czyli powinno to być do czerwca 2,2 mld zł. Tymczasem wpływy z tytułu tej daniny wyniosły 1,4 mld zł czyli przeciętnie 350 mld zł. To znacznie poniżej oczekiwań ustawodawców, przy utrzymaniu się takich liczb w budżecie zabraknie 2mld zł tylko z uwagi na niższe wpływy z tego podatku. Może być jeszcze gorzej, gdyż z miesiąca na miesiąc wpływy systematycznie maleją. W marcu było to 364,2 mln zł, w czerwcu już tylko 336,4 mln zł. To oczywiście efekt optymalizacji bilansów przez banki, które maksymalizują portfele obligacji skarbowych nie będących podstawą opodatkowania. Widać to w statystykach dotyczących struktury inwestorów. Banki są obecnie w posiadaniu 39,5% wszystkich obligacji skarbowych wyemitowanych na rynek polski, podczas gdy w styczniu było to 35,2%. W tym czasie wartość bankowego portfela obligacji SP wzrosła o 41,5 mld zł, zaś polskie banki stały się inwestorem numer jeden na tym rynku wyprzedzając podmioty zagraniczne. Można złośliwie zauważyć, że repolonizacja już się dokonuje, choć dotyczy na razie długu i jak zauważą ortodoksi, większość banków polskich i tak nie jest polska. Gdyby były polskie, pewnie chętniej płaciłyby podatek.

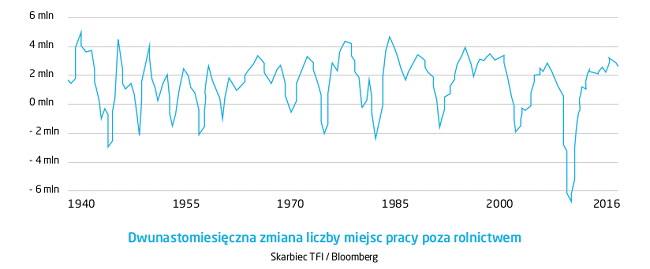

Jednym z ważniejszych wydarzeń ubiegłego tygodnia była publikacja danych z amerykańskiego rynku pracy. Chodzi oczywiście o słynne NFP (Non-farm payrolls), nowe miejsca pracy poza rolnictwem. Wskaźnik ten narobił już sporo zamieszania maju, kiedy to odczyt okazał się nieprawdopodobnie niski, bo wyniósł zaledwie 11 tys., podczas gdy oczekiwania sięgały 180 tys., zgodnie z przeciętnym tempem wzrostu liczby miejsc pracy w pierwszych czterech miesiącach. Dane za czerwiec był już znacznie lepsze (292 tys. po rewizji), podobnie jak lipcowe. Najnowszy odczyt to 255 tys. wobec oczekiwanych 180. Przed wrześniowym posiedzeniem Fed czeka nas jeszcze jedna publikacja NFP, ale rynek jak na razie nie jest przekonany, że podwyżka stóp nastąpi już we wrześniu. Implikowane z kontraktów na stopę procentową prawdopodobieństwo podwyżki we wrześniu to 25% zaś w grudniu 48%. To klasyczna sytuacja „na dwoje babka wróżyła”, czyli szansa taka jak przy rzucie monetą. Wracając do amerykańskiego rynku pracy, to jest on w dobrej kondycji i tworzy podobną liczbę miejsc pracy jak przed kryzysem. W połączeniu z rekordowo niskim bezrobociem i rekordowo długim czasem potrzebnym na znalezienie pracownika daje to Rezerwie Federalnej wolną rękę w zakresie polityki pieniężnej. Na decyzji zaważą ponownie czynniki zewnętrzne.

Materiał zaprezentowany na stronie pochodzi od naszego partnera Skarbiec TFI.

FUNDUSZE SKARBIEC TFI W OFERCIE F-TRUST (DOSTĘPNE ONLINE NA PLATFORMIE FUNDUSZY):

[ft_funds_db towarzystwo=”5″ nofilter=”false”]Nota prawna Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Skarbiec TFI SA nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Wymagane prawem informacje dotyczące subfunduszy, w tym o czynnikach ryzyka inwestycyjnego znajdują się w prospekcie informacyjnym SKARBIEC FIO i Kluczowych Informacjach dla Klientów, dostępnych w siedzibie SKARBIEC TFI SA w serwisie skarbiec.pl i w sieci sprzedaży. Subfundusze nie gwarantują osiągnięcia określonego celu

i wyniku inwestycyjnego, a uczestnik ponosi ryzyko utraty części wpłaconych środków.