Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Trzy brzydkie litery – Kamil Sobolewski ze Skarbiec TFI

Dekadę temu, w jądrze kryzysu finansowego znalazły się MBS (mortgage backed securities) i oparte na nich CDO (collateralized debt obligations), czyli papiery wartościowe, które pozwalały tanio sfinansować zakup amerykańskich nieruchomości, poprzez ukrycie rzeczywistego ryzyka związanego z tym finansowaniem. Napompowana z ich udziałem bańka na rynku nieruchomości pękła z hukiem, którego echa do dziś odczuwamy nawet na peryferiach Europy.

W październiku 2018 roku skrót MBS kojarzy się z nowym, poważnym kryzysem, którego wymiar, szczególnie finansowy, dopiero poznajemy. W czasach, gdy geopolityka coraz bardziej wpływa na stopy zwrotu z inwestycji, warto pochylić się nad tym „czarnym łabędziem” (Tytuł książki Nassima Taleba, tym pojęciem określamy niespodziewane wydarzenie, często spoza kręgu gospodarki i rynków finansowych, które okazuje się mieć na nie znaczny wpływ).

Kiedy w 2015 roku Salman bin Abdulaziz Al Saud został królem Arabii Saudyjskiej w wieku 80 lat, swoją prawą ręką (wicepremierem i formalnym następcą tronu) uczynił swego syna, 30-letniego księcia Mohammada bin Salmana (MBS), który zdaniem komentatorów przejął faktyczną władzę w kraju. Prezentacja Saudyjskiej Wizji 2030, planu zbudowania potęgi kraju nieopartej o zasoby i wydobycie ropy naftowej, a także dekret pozwalający kobietom na prowadzenie samochodu, wsparcie UNESCO oraz ograniczenie władzy policji islamskich, spowodowały, że wątpliwości czy obawy dotyczące doświadczenia i kwalifikacji MBS szybko ustąpiły miejsca nadziejom na szybkie unowocześnienie kraju, w którym nadal obowiązywały kary amputacji dłoni za kradzież czy chłosty za pijaństwo. Nie bez znaczenia dla atmosfery przychylności wobec MBS były ogłoszone już w 2016 roku, lecz do dziś nie zrealizowane plany częściowej sprzedaży państwowego giganta paliwowego Saudi Aramco. W tej transakcji wycena spółki mogła osiągnąć bilion dolarów, czyli przekroczyć wyceny dotychczasowych światowych liderów: Google i Amazon. Łatwo sobie wyobrazić, jak łakomy to kąsek dla pośredników, doradców i inwestorów na rynku kapitałowym. Ekscytacji perspektywą IPO Aramco towarzyszyły rosnące ceny ropy i perspektywa potężnych inwestycji technologicznych i zbrojeniowych. Środowiska międzynarodowe, w tym inwestorzy, pozytywnie odebrali „przedłużenie” międzynarodowego szczytu gospodarczego w listopadzie 2017 roku dla ok. 200 saudyjskich biznesmenów i członków saudyjskiej rodziny królewskiej, którzy zostali uwięzieni w hotelu Ritz Carlton w Rijadzie. Uwolnienie większości uwięzionych nastąpiło po wpłacie łącznie miliardów dolarów na poczet umorzenia zarzutów korupcyjnych.

W cieniu opisanych wydarzeń pozostawały niepokojące raporty o rosnącej liczbie aresztowań działaczy na rzecz praw człowieka, a także ingerencje w sprawy polityczne Kataru i Libanu (premiera Libanu zatrzymano w Arabii Saudyjskiej i zmuszono do rezygnacji). Szerokiej publiczności mogła również umknąć krytyka księcia MBS ze strony dawnego przyjaciela saudyjskiej rodziny królewskiej, dziennikarza Washington Post Jamala Khashoggi. Ten obyty w świecie i odważny człowiek, który według dostępnych informacji dobrze znał Osamę bin Ladena i miał brata zajmującego się handlem bronią, w 2017 roku zdecydował się na emigrację z ojczyzny argumentując swą decyzję… obawą przed aresztowaniem. Khashoggi krytykował księcia za represje i tajemnicze zniknięcia działaczy społecznych i dziennikarzy, brak rzeczywistej woli przeprowadzenia reform społecznych, dostawy broni dla syryjskich rebeliantów, a przede wszystkim za kryzys humanitarny w Jemenie. Arabia Saudyjska zaangażowała się w interwencję w Jemenie wspólnie z wojskami 9 krajami regionu i prywatną firmą Academi (dawniej Blackwater), bez udziału Iranu, ze wsparciem USA i Wielkiej Brytanii. ONZ uznała niektóre ataki koalicji za niezgodne z prawem międzynarodowym. Społeczne skutki interwencji nazwano katastrofą, wybuchła epidemia cholery (dotknęła setki tysięcy ludzi), 2,5 miliona ludzi zostało zmuszonych do ucieczki, a 13-17 milionów ludzi dotknął głód, w tym ok. 3 milionom dzieci i kobiet karmiących zagroziła śmierć głodowa.

Zabójstwa Jamala Khashoggiego w ambasadzie saudyjskiej w Istambule nie udało się przykryć zapewnieniami, że opuścił ambasadę cały i zdrowy, ani nawet późniejszym przyznaniem się do „nieudanego przesłuchania.” Reputacja MBS, który zachęcał do „międzynarodowego sprawdzenia” nieobecności dziennikarza w ambasadzie, poważnie ucierpiała, a według komentatora Husseina Ibisha celem wizyty szefowej CIA 24 października w Istambule było przekonanie prezydenta Turcji Erdogana, by nie próbował wykorzystać posiadanych informacji do powstrzymania się od próby pozbawienia MBS władzy. Zarówno motywy takiego działania, jak i „argumenty” mające przekonać Turcję, pozostawiam wyobraźni czytelnika. Podobnie nie wchodzę we wnioski dotyczące porządku świata i realiów politycznych. Zadaję jednak pytanie, jakie wnioski płyną z tej historii dla inwestycji.

Moim zdaniem, kilka wniosków.

Po pierwsze, ocena ratingowa Arabii Saudyjskiej na poziomie wyższym niż Polski od wszystkich trzech najważniejszych agencji wydaje się nieuzasadniona, z powodu ryzyk politycznych.

Po drugie, analiza wskaźników gospodarczych, ratingów i sytuacji rynkowej, nie tylko w przypadku kursów walutowych i rentowności, nie wystarcza do prawidłowego zaprognozowania stóp zwrotu z inwestycji.

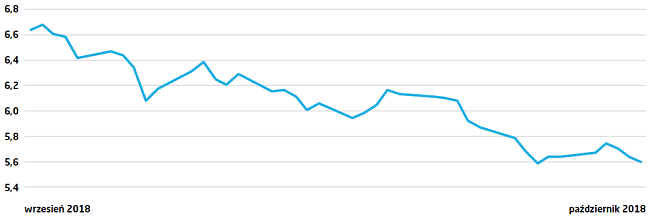

Po trzecie, Turcja trzyma w ręku kartę przetargową, która może zmienić ocenę jej polityki wewnętrznej i międzynarodowej oraz zredukować napięcia związane z refinansowaniem istniejących i zaciąganiem nowych długów zagranicznych. Korzystne notowania liry tureckiej w październiku w niedogodnym otoczeniu dla aktywów ryzykownych ogółem ilustrują uspokojenie się zamieszania wokół Turcji, choć trzeba przyznać, że na siłę walut ryzykownych rynków wschodzących miały wpływ także inne czynniki, w szczególności wynik wyborów w Brazylii.

Wykres kursu liry tureckiej do dolara za okres wrzesień-październik 2018

Zobacz także: