Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Inwestuj przez internet w łatwy sposób (

masz do wybory ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych

).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Niezależność finansowa – czym jest i jak ją osiągnąć?

Czym jest niezależność finansowa?

Niezależność finansowa to sytuacja, w której dochody pasywne, takie jak przychody z wynajmu, inwestycji, czy zysków z biznesu, pokrywają wszystkie bieżące wydatki (bez konieczności naszego bezpośredniego zaangażowania). Oznacza to, że nie musimy pracować na etacie, by utrzymać dotychczasowy standard życia.

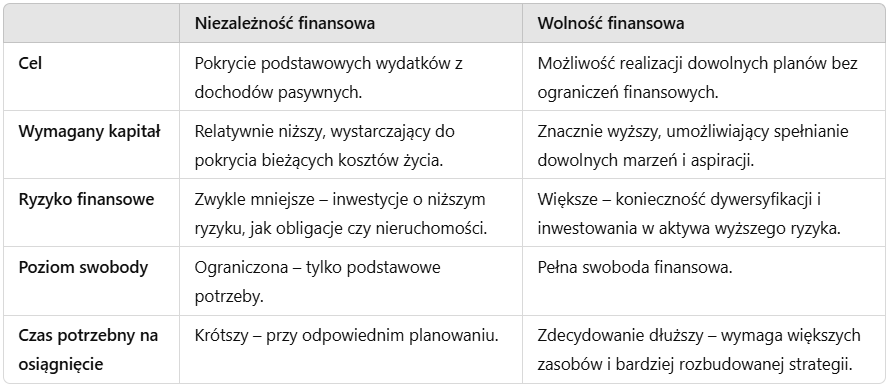

Niezależność finansowa a wolność finansowa – czym się od siebie różnią?

Choć oba te terminy są często używane zamiennie, warto pamiętać o występujących pomiędzy nimi różnicach:

Niezależność finansowa oznacza, że dochody pasywne pokrywają Twoje podstawowe wydatki. Osiągnięcie tego celu daje stabilność finansową, ale niekoniecznie swobodę w pełnym zakresie.

Wolność finansowa to stan, w którym masz wystarczająco dużo kapitału, by realizować swoje marzenia i plany bez ograniczeń finansowych, niezależnie od wysokości wydatków. Osiągnięcie wolności finansowej wymaga znacznie większego kapitału oraz bardziej zdywersyfikowanego portfela inwestycyjnego niż w przypadku niezależności finansowej.

Niezależność finansowa a wolność finansowa – podstawowe różnice

Jak osiągnąć niezależność finansową?

Osiągnięcie niezależności finansowej nie jest procesem natychmiastowym, ale z odpowiednią strategią jest jak najbardziej możliwe. Oto kilka kroków, które mogą pomóc Ci zbliżyć się do tego stanu:

1. Określenie celów finansowych

Pierwszym i najważniejszym krokiem jest zdefiniowanie, czym jest dla Ciebie niezależność finansowa oraz co faktycznie chcesz osiągnąć. Czy zależy Ci jedynie na zgromadzeniu oszczędności na nieprzewidziane sytuacje, czy może marzysz o pełnej wolności finansowej, umożliwiającej na przykład wcześniejsze przejście na emeryturę? Jasno sprecyzowane cele ułatwią opracowanie efektywnej strategii oszczędzania i inwestowania.

Przeczytaj także: Jak i gdzie odkładać pieniądze na emeryturę? Wskazówki dotyczące oszczędzania2. Zbudowanie poduszki finansowej

Zanim zaczniesz inwestować, warto mieć na koncie oszczędności, które pozwolą Ci na pokrycie podstawowych wydatków w przypadku nieoczekiwanych sytuacji, takich jak utrata pracy czy nagłe wydatki. Zgromadzona w ramach tzw. funduszu awaryjnego kwota powinna pozwolić Ci na pokrycie kosztów życia przez co najmniej 6-12 miesięcy.

3. Zainwestowanie oszczędności

Pieniądze, które trzymasz na koncie oszczędnościowym, tracą na wartości z powodu inflacji. Zamiast tego, warto inwestować w aktywa, które mogą przynieść dochód, takie jak:

Giełda – akcje, obligacje, fundusze ETF,

Nieruchomości – wynajem mieszkań,

Inwestycje alternatywne – metale szlachetne, kryptowaluty, startupy.

4. Dywersyfikacja źródeł dochodu

Aby zwiększyć swoje bezpieczeństwo finansowe, warto pomyśleć o innych źródłach dochodów, oprócz pensji. Może to być działalność dodatkowa, wynajem nieruchomości, dywidendy z akcji, inwestycje czy prowadzenie własnej działalności.

A jeśli chcesz dowiedzieć się więcej na temat tego, czym jest dywersyfikacja portfela inwestycyjnego oraz jakie są jej cele, przeczytaj ten wpis: Na czym polega dywersyfikacja portfela inwestycyjnego?Jak utrzymać niezależność finansową w przyszłości?

Utrzymanie niezależności finansowej wymaga nie tylko osiągnięcia określonego poziomu dochodów pasywnych, ale także konsekwentnego zarządzania finansami oraz elastycznego reagowania na zmieniające się warunki rynkowe. Ważne jest regularne aktualizowanie i dywersyfikowanie portfela inwestycyjnego, aby minimalizować ryzyko związane ze spadkami wartości aktywów. Poza tym warto również stale poszerzać swoją wiedzę finansową oraz monitorować codzienne wydatki.

Niezależność finansowa – droga do stabilności i bezpieczeństwa

Budowa solidnych fundamentów finansowych wymaga dyscypliny, długoterminowego podejścia oraz przemyślanego planowania. Warto już teraz ocenić swoją obecną sytuację finansową i podjąć odpowiednie działania, które pozwolą na skuteczne zarządzanie kapitałem. Zapewnienie niezależności finansowej sobie oraz swoim bliskim to najlepsza inwestycja na przyszłość, gwarantująca spokój i stabilność.

Zobacz także:

- Nowe zasady rozliczania podatku od dochodów z funduszy inwestycyjnych – INSTRUKCJA PDF

- IKE i IKZE – czym się od siebie różnią?

- Jak zaplanować swoje inwestycje, aby cieszyć się spokojną emeryturą?

Nota prawna

Informacje dotyczące treści

F-Trust iWealth SA informuje, że wszelkie materiały zawarte powyżej stanowią własność F-Trust iWealth SA i mają wyłącznie charakter informacyjny oraz reklamowy. Nie może być podstawą samodzielnych decyzji inwestycyjnych. Materiał nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego, ani zaproszenia do zawarcia transakcji na instrumentach finansowych w nim przedstawionych. Nie stanowi także usługi doradztwa inwestycyjnego, ani rekomendacji inwestycyjnej w rozumieniu przepisów prawa. Przedmiotowe materiały nie stanowią także porady inwestycyjnej, ani jakiejkolwiek innej formy zalecenia inwestycyjnego dotyczącego danego instrumentu finansowego, a także jakiejkolwiek innej porady, w szczególności prawnej bądź podatkowej.

Informacje dotyczące ryzyka

F-Trust iWealth S.A. informuje, że z każdą inwestycją wiąże się ryzyko. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Należy liczyć się z możliwością częściowej utraty wpłaconych środków. Indywidualna stopa zwrotu uczestnika nie jest tożsama z wynikiem inwestycyjnym funduszu i jest uzależniona od dnia zbycia i odkupienia jednostek uczestnictwa oraz od poziomu pobranych opłat oraz innych obciążeń dochodów z inwestycji w fundusze, w szczególności podatku od dochodów kapitałowych. Szczegółowy opis czynników ryzyka znajduje się w prospekcie informacyjnym oraz kluczowych informacjach dla inwestorów funduszu.